親の保険を、一度一緒に確認したほうがいい。

頭ではそう分かっていても、母にその話を切り出すのは簡単ではなかった。怖かったというより、気が引けた、というほうが近い。保険はお金の話であり、これまでの暮らし方の話でもある。こちらの聞き方ひとつで、母を責めているように聞こえないか、と思うとなかなか言葉が出てこなかった。

母の入院と免許返納をきっかけに、私はようやく保険証書と向き合うことになった。そこで見えてきたのは、契約内容そのものよりも、親とお金の話をする難しさだった。そして同時に、これは母一人の話ではなく、家族全体の話でもあると気づくことになった。

保険の話は、お金の話より切り出しにくい

母は昔から、お金や財産の話をしたがらない人だった。

聞いても「大丈夫」と返ってくる。こちらがそれ以上踏み込むと、空気が少し固くなる。母に悪意があったわけではない。そういう話を家族の中でする習慣がなかったのだと思う。

私自身も、長いあいだ深く聞いてこなかった。

父が亡くなったあとも、母が暮らしていければそれでいいと思っていた。通帳の中身や保険の内容を細かく確認しようとはしなかった。母が管理しているものに、子の側から口を出すのはよくないという感覚もあった。

ただ、母が入院し、退院後の生活を考えなければならなくなると、避けていた話が避けられなくなった。

保険は、その中でも特に話しにくかった。

預金残高を確認するだけなら、現在の生活費を把握するためだと説明できる。通帳や印鑑の場所を聞くのも、手続き上必要だと言える。

だが保険は、母が過去に選んできたものだ。何十年も払い続けてきたものでもある。

「これは必要なのか」と聞くことが、母の判断を否定しているように聞こえないか。そこが気にかかっていた。

証書を開けても、今の暮らしに合うか分からなかった

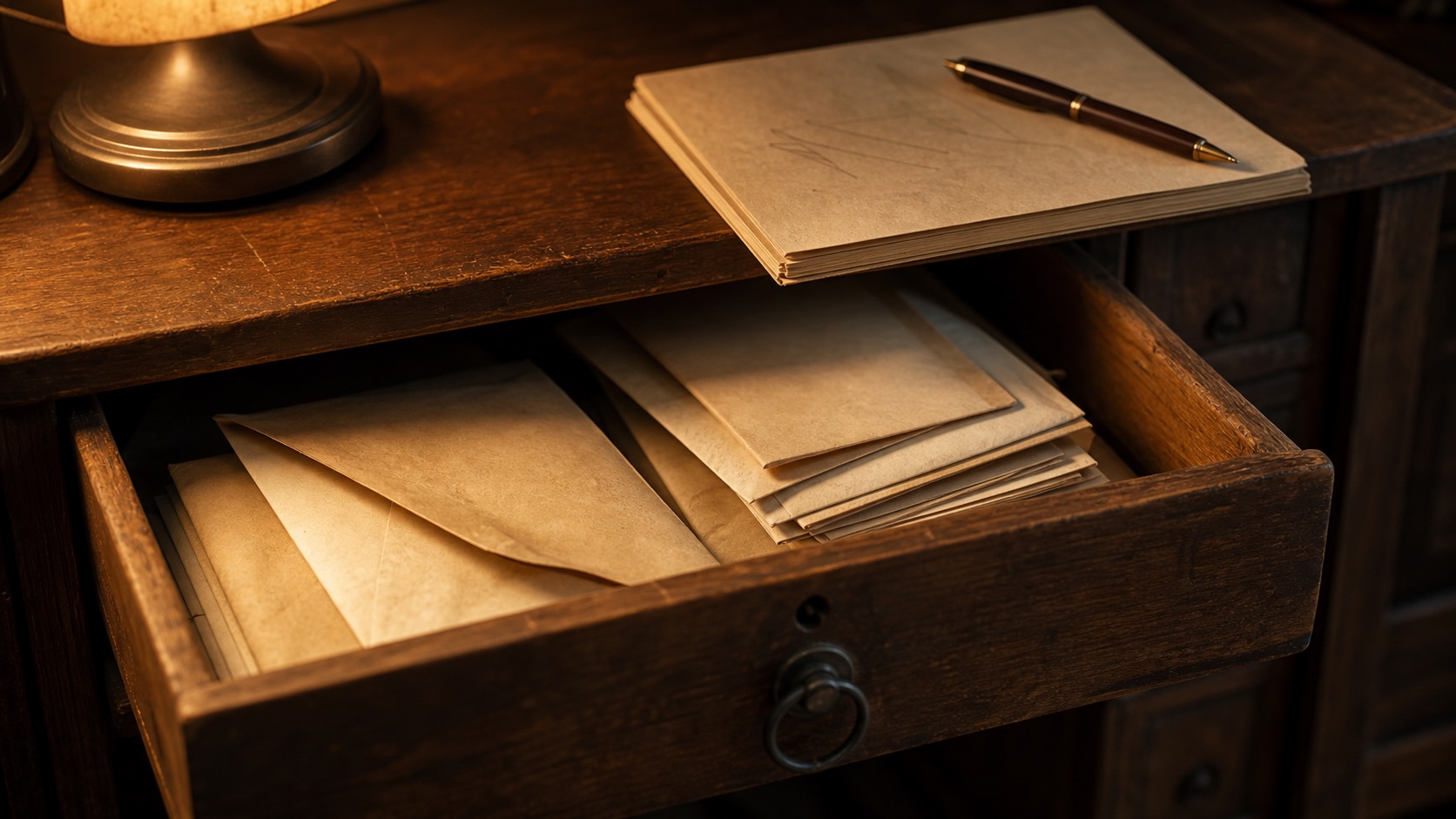

入院をきっかけに、保険関係の封筒を確認することになった。

引き出しや棚から、いくつもの封筒が出てきた。証書、更新案内、満期のお知らせ、担当者の名刺。古いものと新しいものが一緒になっていて、どれが今も有効なのか、見ただけでは分からなかった。こうした整理のつかなさには、自分にも覚えがある。書類の扱いについては、母譲りなのだと改めて思った。

母に聞いても、細かい内容までは覚えていなかった。それは責められることではないと思う。契約から年月がたてば、家族構成も建物の使い方も変わる。説明を受けたときの記憶だけで、現在の保障内容を判断するのは難しい。

問題は、変わった生活に合わせて見直す機会がなかったことだ。

中でも気になったのが、火災保険だった。母屋と離れに、それぞれ別の契約がある。建物の使い方が変わったあとも、契約が今の状態に合っているのか、証書を見ただけでは判断できなかった。

定期的に更新の手続きはあったはずだが、内容を見直した記録も、母の記憶も残っていなかった。保険料が高いか安いかだけで決めず、建物の構造や使い方、必要な補償、保険金額、保険期間を現在の契約先へ確認する必要があると感じた。

父がいたころの保障。 車を運転していたころの契約。 母屋で家族全員が暮らしていたころの前提。

そうした過去の前提が、今も契約内容に残っているのかもしれない。ただし、それは私の推測であり、証書と契約先の説明を照らして初めて確かめられることだ。

金融庁も、保険を検討するときは、自分に必要な保障と不明点を整理し、「契約概要」や「注意喚起情報」などを読むよう案内している。見直しの場合も、まず現在の契約内容を正確に知ることが先だと思う(金融庁「保険契約にあたっての手引」)。

保険証書を一枚ずつめくる作業は、書類整理というより、過去の暮らしをたどり直す作業に近かった。懐かしさよりも、当時の苦しさが先に立つ時間のほうが多かった。

担当者を呼んで、事情を聞いた

火災保険の担当者に、改めて面会をお願いした。

直接話してみると、契約の中身について説明を受けることができた。事情を伝え、これまでの経緯も尋ねた。私の記憶では、母が細かいところまで把握しづらい状況を踏まえ、これまでの形を続けてきた、という趣旨の説明だった。

私の側から、現在の暮らしに合っているのか分からないことを率直に伝えた。後日、担当者は上司の方とともに来てくれ、別の案も説明してくれた。

ここで誰かを責め立てたい話ではない。

これは、すべての保険会社や担当者に当てはまる話ではない。私たち家族と担当者の間で起きた、個別のやり取りだ。

それでも、自分たちから確認しなければ、分からないまま更新を迎えていたかもしれない。契約先からの提案を待つだけでなく、暮らしが変わった側から、今の契約が合っているかを尋ねる必要がある。それが、この面会で一番強く感じたことだった。

母を責めないために、数字を一緒に見る

親のお金の話をするとき、気をつけていることがある。

それは、母を問い詰める形にしないことだ。

「なぜこんな保険に入ったのか」 「どうして見直してこなかったのか」 「いくら払っているか分かっているのか」

そう言いたくなる場面が、まったくなかったわけではない。だが、それを口にしても前には進まない。

母は母なりに、その時々で必要だと思って加入してきたのだと思う。担当者との信頼関係や、周囲の人たちの選び方も、母の安心に影響していたのかもしれない。

今の目で見れば合っていなくても、当時の判断としては自然だったのかもしれない。

だから、責任を探すより、数字を一緒に見るようにした。

毎月いくら入ってくるのか。 毎月いくら出ていくのか。 保険料はその中でどれくらいの割合なのか。 通院や食費、光熱費を考えると、残りはいくらか。

数字にすると、感情だけでなく現実が見える。

ただし、数字を突きつけるのではなく、一緒に確認する。ここを間違えると、親子の会話ではなく、子が親を管理する話になってしまう。

私が母に伝えたかったのは、「あなたが間違っていた」ではない。

これからの暮らしを続けるために、今の形を一度見直したい。

それだけだった。

我が家では、保険が安心の支えだった

母の保険を見ていて気づいたのは、これは母一人の話ではない、ということだ。

我が家は、父が早くに亡くなった。残された母にとって、保険は暮らしを支える大きな柱の一つだった。だからこそ「入っていれば安心」という感覚が、家族全体に深く根づいていたのだと思う。

そして私自身も、いつの間にか多くの保険に入ってきた。

私の側にも、保険に頼りたくなる事情があった。

蓄えのないまま家庭を持ち、小さな子と妻、療養中の父と母がいた。家計を支える役を、自分以外に振れる相手は思い浮かばなかった。働けなくなったらどうなるか、という不安が常にあった。父が亡くなった時、ちょうど自分は社会人になっていた。もしそうでなかったらと振り返ると、当時の選び方を一方的に責める気にはなれない。

そのときどきで必要だと考えて加入してきた。担当者の説明にも納得したつもりだった。けれど、いま改めて中身を見直してみると、自分の言葉で必要性を説明しきれないものが残っている。

たとえば「入院一日あたりいくら受け取れるか」を物差しにしていた時期がある。仕組みをきちんと押さえないまま、目に見える数字で安心を測ろうとしていた、というほうが近い。

今は、民間保険だけを見る前に、加入している公的医療保険と貯蓄でどこまで備えられるかを確認したいと考えている。高額療養費制度には、医療費の自己負担が上限額を超えた場合に超過分を支給する仕組みがあるが、上限額は年齢や所得で異なり、制度改正もある。具体的な金額は、その時点の情報を加入先の医療保険や厚生労働省の案内で確認する必要がある。

民間保険は、公的保障だけでは不安が残る部分を補う選択肢になる。一方で、長く続けた契約には、解約返戻金、満期、更新、特約など、動かす前に確認する項目がある。保険料の負担だけを見て急いで解約せず、契約内容と今の暮らしを並べて考えたい。

母にとって、保険は安心の元だったのだと思う。これからもその気持ちは大切にしたい。

ただ、子どもが小さかったころと今とでは、守りたいものも家計も違う。「入っていれば安心」で止めず、何に備える契約なのかを自分の言葉で説明できるようにしたい。自分の世代でいったん整理し直しておきたい、というのが、いま動いている一番の理由でもある。

もっと早くから関心を持って向き合っていれば、別の選び方もできたと思う。今からでも、保険のことも、それ以外のお金のことも、自分の言葉で説明できる範囲を広げていきたい。

切り出すときは、解約を結論にしない

母に話すとき、最初から「この保険をやめよう」とは言わないようにした。解約を前提にすると、母には、これまでの選択を否定されたように聞こえるかもしれない。

私が伝えたかったのは、次の三つだった。

- 今すぐ解約を決める話ではないこと

- 現在も有効な契約と、請求時の連絡先を一緒に確認したいこと

- 今の生活費と建物の使い方に合っているかを、説明を聞いて考えたいこと

一度に全部を見せてもらうのではなく、今日は保険の封筒を一か所に集めるだけでもよい。次は一つの契約だけ確認する。そのくらいに分けると、母も私も話を続けやすかった。

証券番号や住所などは個人情報なので、一覧を人目につく場所へ置いたり、写真を安易に共有したりしない。家族が必要なときに見つけられ、関係のない人には見えない保管方法も一緒に決めておきたい。

契約を一覧にしたあとの具体的な確認項目は、親の保険を整理してわかったことへ分けた。相談先を選ぶ場合も、保険会社・代理店・相談窓口・ファイナンシャルプランナーなどの立場、相談料、商品提案の有無を確認し、一つの説明だけで急いで決めないようにしたい。

母の保険も、私自身の保険も、整理はまだ途中だ。話しにくいからといって放置すれば、入院や災害のときに、どこへ連絡し何を請求できるか分からないままになる。

保険の話は、親を責めるためではなく、これからの暮らしを守るためにするものだ。最初の一言は、「やめよう」ではなく「今の内容を一緒に確認したい」でよかったのだと思う。

定時のあとの時間を使って、少しずつ整理していく。