母の一人暮らしを支えながら、最近あらためて気になっていることがある。

在宅で介護を続ける場合、月にいくらかかるのか。

施設の費用を調べたとき、特養や老健、有料老人ホームの違いは少し見えてきた。だが、家で暮らし続ける場合のお金も、実は分かっているようで分かっていない。ヘルパー、配食、通院、薬、日用品、交通費、仕送り、実家の維持費。それぞれは小さく見えても、毎月続けば家計に効いてくる。

介護保険を使えば一割から三割の自己負担になる。そこだけを見ると、在宅介護は施設より安く見える。しかし、家で暮らす以上、介護保険の外にある生活費はそのまま残る。

今回は、在宅介護にかかるお金を、介護サービス費だけでなく、母の暮らしを支える月々の費用として整理してみたい。

在宅介護の費用は、介護保険だけでは見えない

在宅介護のお金を考えるとき、最初に思い浮かぶのはヘルパー代だと思う。

母の場合も、今は買い物の支援をヘルパーにお願いしている。もともとは私が週末や仕事帰りに実家へ行き、買い物や確認をしていた。だが、母が火傷をしてから、買い物に行くこと自体が以前より負担になった。そこで、まず一番頼みやすい買い物から外の支援を入れた。

介護保険サービスを使うと、所得に応じて費用の一割、二割、三割を自己負担する。厚生労働省の介護サービス情報公表システムでも、介護サービスにかかった費用の一割が基本で、一定以上所得がある場合は二割または三割負担になると説明されている。

この仕組みだけ見ると、在宅介護の費用はかなり抑えられるように感じる。

ただ、実際の暮らしはそれだけではない。

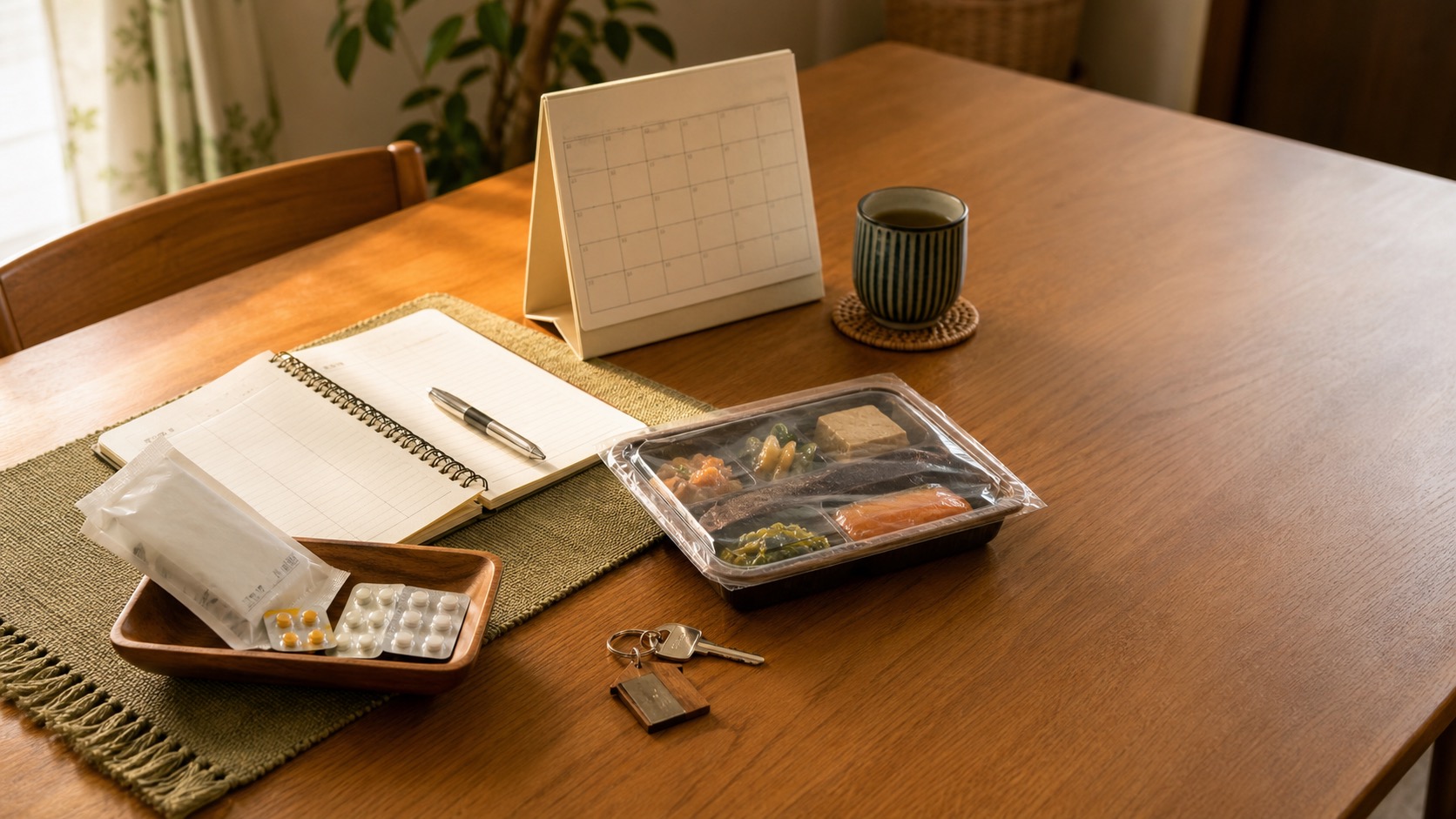

母は毎日、昼食に配食サービスを使っている。これは食事の確保だけでなく、玄関先で受け取ることによる安否確認にもなっている。ストマ用品や薬、通院、日用品もある。私が実家へ行けば、ガソリン代や高速代に近い移動費もかかる。母の収入だけでは足りない部分には、毎月の仕送りもしている。

つまり、在宅介護の費用は、介護保険サービスの自己負担だけでなく、生活を続けるための費用全体で見る必要がある。

施設に入れば、食費や居住費が施設費用として見えやすくなる。家にいれば、それらは日々の食費、光熱費、固定資産税、火災保険、家の修繕、草刈り、買い物支援とし

家にいるから安い。

施設に入るから高い。

そう単純に分けられないのだと感じている。

介護保険には、要介護度ごとの利用限度額がある

介護保険の費用を調べていて、まず押さえるべきだと思ったのは、居宅サービスには要介護度ごとの一か月の利用限度額があることだ。

厚生労働省の介護サービス情報公表システムでは、居宅サービスの一か月あたりの利用限度額として、要支援一から要介護五までの金額が示されている。

- 要支援一:約五万円

- 要支援二:約十万円

- 要介護一:約十六万円

- 要介護二:約十九万円

- 要介護三:約二十七万円

- 要介護四:約三十万円

- 要介護五:約三十六万円

これは本人がその金額をそのまま払うという意味ではない。限度額の範囲内で利用すれば、自己負担は一割から三割になる。たとえば一割負担なら、要介護一の限度額いっぱいまで使った場合でも、介護サービス部分の自己負担は月一万数千円という見方になる。

ただし、ここで注意したいのは、限度額を超えた分は全額自己負担になることだ。

訪問介護を増やす。デイサービスを増やす。ショートステイを使う。福祉用具を借りる。訪問看護やリハビリが必要になる。こうしたサービスを積み上げていくと、要介護度によっては限度額に近づいていく。

母は今、ヘルパーを大きく使っている状態ではない。買い物支援が中心で、配食や私の訪問で補っている。だから、介護保険の自己負担そのものが家計を大きく圧迫しているわけではない。

しかし、今後、掃除、入浴、ストマまわりの支援、通院、デイサービスなどが必要になれば、状況は変わる。

「一割負担だから大丈夫」と考えるのではなく、どのサービスをどれだけ使うと、月の負担がどこまで増えるのかを見る必要がある。

母の要介護度が今のままなら、使える枠にも限りがある。必要な支援が増えたときは、要介護度を上げるためではなく、実際の困りごとを正しく伝えるために、ケアマネジャーに相談することになると思う。

母の場合、毎月続くのは配食と買い物支援だ

母の暮らしで、毎月続いている費用を考えると、まず配食サービスがある。

昼食は毎日届けてもらっている。私が最初に想像していたような味気ない食事ではなく、母はおいしいと言っている。献立も考えられていて、車を手放して外へ出る機会が減った母にとっては、一日の楽しみに近いものにもなっている。

配食は介護保険サービスそのものではない。

だが、母の在宅生活を支えている大事な費用だ。

毎日届くので、月にすればそれなりの金額になる。そこに、買い物のヘルパー利用が加わる。今は短い時間で、頼む範囲も限っている。だから大きな金額ではないが、これも毎月続く。

さらに、私が訪問したときには、足りないものを買う。日用品、食品、ストマ用品まわりで必要なもの、薬局で買うもの、季節のもの。母自身の財布から出るものもあれば、私がそのまま払うものもある。

このあたりは、家計簿としてきれいに分かれていない。

だからこそ、見えにくい。

介護保険の請求書を見れば、ヘルパー代は分かる。配食サービスの明細を見れば、食事代も分かる。だが、訪問時に私が買っている細かなものや、ついでに払っているものは、意識しないと月の負担として見えない。

在宅介護の費用を考えるなら、まず項目を分ける必要があると思った。

- 介護保険サービスの自己負担

- 配食や宅配など、食事を支える費用

- 薬、医療、ストマ用品など健康に関わる費用

- 家族が訪問するための交通費

- 日用品や消耗品

- 仕送り

- 実家を維持するための費用

こうして並べると、在宅介護のお金は、介護費というより生活費そのものだと分かる。

実家に住み続ける限り、家の費用も残る

在宅で暮らすということは、家を維持するということでもある。

母は今、実家の離れで一人暮らしをしている。母屋ではなく離れに移ったことで、生活の動線はずいぶん安全になった。平屋で段差も少なく、浴室も使いやすい。今の母には、離れの方が暮らしやすい。

ただ、母屋がなくなったわけではない。

古い母屋は残っている。大工小屋もある。庭木も草もある。固定資産税、火災保険、電気や水道の基本的な維持、修繕の心配もある。草刈りや垣根の手入れは、最近かなり体にこたえるようになってきた。

母が施設に入れば実家の費用が消えるわけではない、と以前書いた。だが、在宅で続ける場合も同じで、介護費とは別に実家の維持費が毎月、毎年かかっている。

ここが街中のマンション暮らしとは違うところだ。

母の生活空間は離れだけで足りる。だが、敷地全体は放っておけない。草が伸びれば道路側や隣地に迷惑がかかる。台風や地震のあとには、母屋の状態も気になる。古い建物は、使っていなくても手がかかる。

在宅介護の費用を考えるとき、親の家がどんな家かは大きい。

賃貸なのか、持ち家なのか。

マンションなのか、戸建てなのか。

街中なのか、車が必要な地域なのか。

母の場合は、公共交通機関がほぼない地域で、車がなければ買い物も通院も難しい。本人は免許を返納し、車も処分した。つまり、移動に関わる費用と手間は、家族や外部サービスに移っている。

家に住み続けることは、本人の安心につながる。

一方で、その安心を支えるためのお金と手間は、少しずつ家族側に移ってくる。そこを見ないまま「在宅なら安い」と考えるのは危ういと思った。

家族が担っている分にも、見えない費用がある

在宅介護では、家族が動いている分が費用に出にくい。

私が実家へ行く。買い物をする。書類を見る。通院に付き添う。薬局へ寄る。役所の手続きを確認する。電話で様子を聞く。こうしたことは、請求書には載らない。

しかし、時間も体力も使っている。

仕事を休めば、有給や欠勤に関わる。半休で済まない通院もある。移動には車が必要だ。休日に行けば、自分の休みも使う。実家の草刈りをすれば、翌日に体が重くなることもある。

これらをお金に換算したいわけではない。

親のことだから動く。家族だからできることがある。それはその通りだと思う。

ただ、家族の労力をゼロ円として考えると、在宅介護の本当の負担を見誤る。

もし私が行けない日に買い物を頼むなら、ヘルパーや宅配を使うことになる。通院付き添いを外部に頼めば、別料金になることもある。草刈りを業者に頼めば、当然費用がかかる。

家族がしているから費用が発生していないだけで、必要な支援そのものが存在しないわけではない。

この見えない部分を、一度書き出しておく必要があると思った。

毎週の訪問。

月に何回かの買い物。

通院。

書類手続き。

急な呼び出し。

庭や家の管理。

それぞれに、家族が動けなくなった場合の代替手段があるかを考える。外に頼めるもの、頼みにくいもの、費用がかかるもの、今はまだ家族で見るもの。そう分けておくだけでも、在宅を続ける現実が見えやすくなる。

高額介護サービス費は、知っておきたい制度だった

介護サービスを増やしたとき、自己負担がどこまで増えるのかも気になった。

調べる中で、知っておきたいと思ったのが高額介護サービス費だ。厚生労働省の介護サービス情報公表システムでは、一か月の利用者負担額が所得に応じた上限額を超えた場合、超えた分が介護保険から支給されると説明されている。ただし、福祉用具購入費や食費、居住費など一部は対象外で、市区町村への申請が必要になる。

これは、介護サービスの自己負担が大きくなったときの支えになる制度だ。

ただし、ここでも注意がいる。

対象になるのは、介護保険サービスの利用者負担の部分であって、配食、日用品、交通費、実家の維持費まで丸ごと軽くなるわけではない。施設なら食費や居住費も別に見る必要がある。在宅でも、食事や生活費は別に残る。

母の収入は国民年金に近い額なので、所得による負担軽減の制度は将来きちんと確認したい。だが、制度名だけを知って安心するのではなく、何が対象で、何が対象外かを分けておく必要がある。

私が今やっておきたいのは、市区町村やケアマネジャーに確認する前に、母の毎月の費用をざっくり見える形にしておくことだ。

介護サービスの自己負担はいくらか。

配食はいくらか。

医療費や薬、ストマ用品はどれくらいか。

私の仕送りはいくらで、何に使われているのか。

実家の維持費は年にいくらくらいか。

こうした数字が見えていれば、高額介護サービス費や負担軽減の話も、ただの制度名ではなく、自分の家の問題として聞けるようになると思う。

在宅を続けるために、月額の上限を考えておく

今回調べてみて、在宅介護の費用は「平均で月いくら」と一つの数字にしにくいと感じた。

要介護度、使うサービス、自己負担割合、地域、親の住まい、家族がどれだけ動けるかで変わる。母のように配食と買い物支援が中心の段階と、デイサービスや訪問介護、訪問看護、ショートステイを組み合わせる段階では、同じ在宅でも費用は違う。

それでも、自分の家としての上限は考えておきたい。

母の年金でまかなえる範囲。

母の預金から出せる範囲。

私が毎月補える範囲。

臨時費用として備えておく範囲。

ここを曖昧にしたままサービスを増やすと、あとから苦しくなる。逆に、お金だけを気にして支援を増やさなければ、母の暮らしに無理が出る。

大事なのは、安く済ませることではない。

続けられる形にすることだと思う。

母が家で暮らしたい気持ちは大切にしたい。私も、できるだけ長く今の暮らしを支えたい。ただ、そのためには、感情だけでなく数字も見なければならない。

毎月の費用を書き出す。

介護保険で使っているサービスと、保険外の生活費を分ける。

家族が担っていることを、外に頼んだらどうなるか考える。

制度で軽くなる可能性があるものは、市区町村やケアマネジャーに確認する。

これらを少しずつ進めることが、在宅を続ける準備になるのだと思う。

施設を調べることは、在宅をあきらめることではなかった。同じように、在宅介護のお金を調べることも、親の暮らしを数字で切り捨てることではない。

家で暮らし続けるために、どれだけのお金と支えが必要なのかを知ることだ。

答えはまだ出ていない。母の状態も、私の仕事や体力も、この先変わっていく。

それでも、見えないまま不安になるより、項目ごとに分けて、家族で支えられる形を探していきたい。

定時のあとの時間を使って、在宅介護にかかるお金を少しずつ整理していく。

コメント